DSCC调低2018年OLED市场营收预测

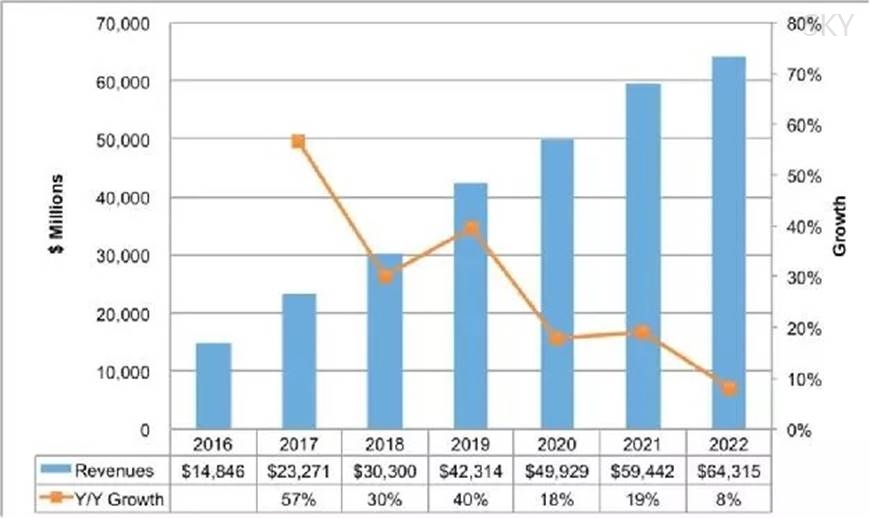

DSCC上周发布了最新2018年第一季度的报告Quarterly OLED Shipment and Fab Utilization Report.根据近期一些负面的市场状况,如iPhone X的销量不如预期,三星产能利用率的降低以及一些扩产的延迟,我们调低了2018年的OLED市场营收预测,预计仅仅只有30%的成长达303亿美金规模。

如图1所示。从2017年至2022年,我们预测的年度复合增长率由27%降到23%,2022年市场将达643亿美金规模,相之前较为积极的预测796亿美金略低,但是这个市场仍旧在快速成长,大部分消费者依旧会偏好OLED,OLED产能也相继会快速成长随着大家的看好,仅仅是增速不如之前所预期的快。

Figure 1:Latest OLED Revenue and Growth Forecast

Source: DSCC’s Quarterly OLED Shipment and Fab UtilizationReport

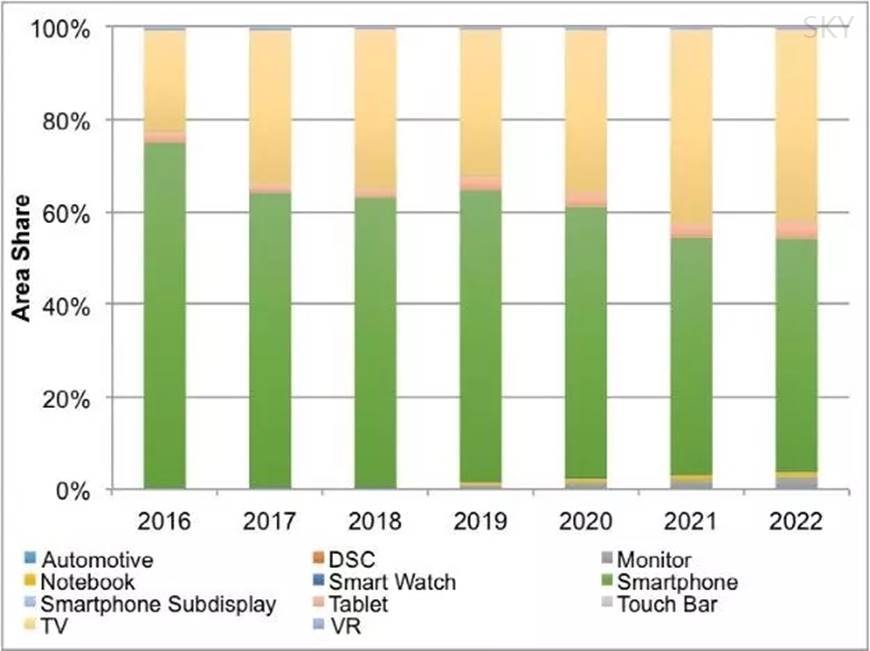

智能手机仍旧是主导OLED市场的应用,尽管营收预计从2018年的87%的份额下降至2022年的79%,但是出货量每年的市占额基本上在91%左右。从显示面积的角度来看,随着TV尺寸的增长从而导致从2017年33%的市占额增长至2022年42%的市占额,智能手机的市占额从2017年的64%下降至2022年的50%,平板电脑将会是位居显示面积市占额第三的应用,2022年占比3.5%,如图2所示。

我们最新的OLED智能手机面板预测2018年的出货量为5亿4千3百万片,对比之前的预测6亿2千2百万片,下降了13%,但是年度增长率依旧有34%。尤其是柔性面板调低了22%的预测,2018年出货量将达2亿3千8百万片,但是仍旧有70%的年度增长率。硬性OLED屏的预测也调低了4%,但是也仍旧有12%的年度增长率在2018年。OLED手机面板平均售价将会继续呈下降趋势,由于低产能利用率与较低的柔性渗透率所致。我们目前看到2018年OLED面板的平均售价为49美金(柔性硬性的平均综合值),而之前我们的预测为56美金,柔性屏由83美金的均价替代之前预测的90美金,调整了7%左右。

Figure 2:OLED Area Share by Application

Source: DSCC’s Quarterly OLED Shipment and Fab UtilizationReport

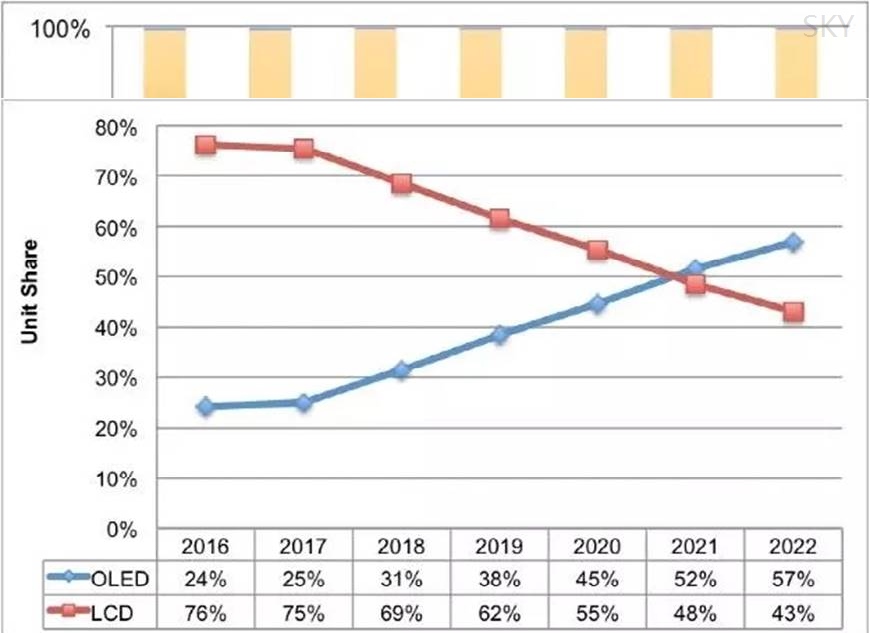

OLED手机面板出货量预测以23%的年度复合增长率成长至11.2亿片,将会在2021年超过LCD面板的用量,如图3所示。我们认为仅有很小量的折叠OLED手机面板在2018年产出,将在2022年成长至1亿8百万片,约占10%的OLED手机市场,5%的整体显示技术手机市场。LCD手机面板预计将以7%的负年度复合增长率从2017年的12亿片降低至2022年的8亿4千3百万片,相应LCD手机面板的产能也会随之降低。

Figure 3:OLED vs.LCD Smartphone Panel Unit Share

Source: DSCC’s Quarterly OLED Shipment and Fab UtilizationReport

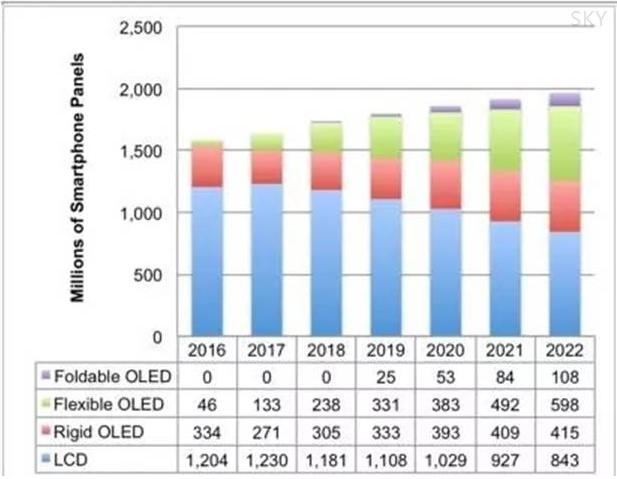

Figure 4:Smartphone Panel Shipments by Type

Source: DSCC’s Quarterly OLED Shipment and Fab UtilizationReport

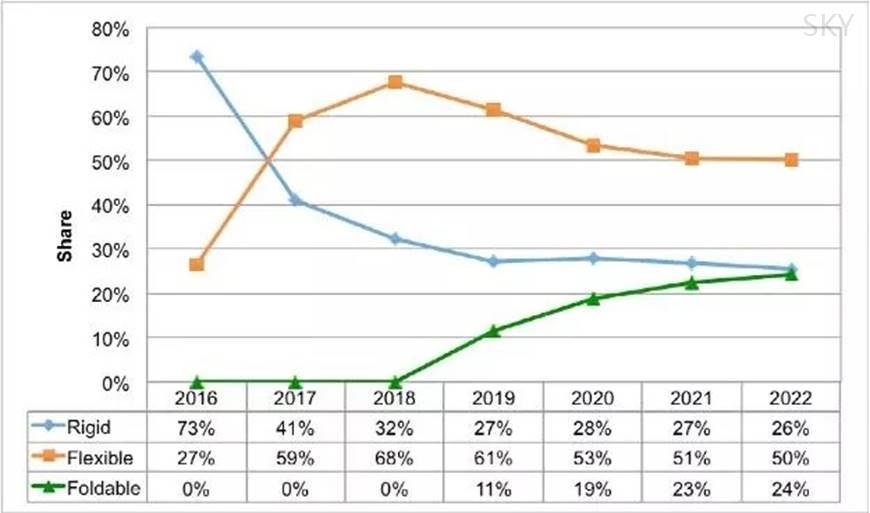

从营收的角度来看,如图5所示,可折叠OLED面板以其昂贵的价格预计占24%的OLED营收,柔性营收占比大约在50%,硬屏占比大约在26%。毋庸置疑的是新投产能将是为柔性屏和可折叠屏形态准备的,新投产能越高,价格降的也会越快。柔性与可折叠屏的营收预计以28%的年度复合增长率成长,对比硬性屏只有11%,整体OLED营收的年度复合增长率在23%。

随着更贵的柔性屏和可折叠屏在更大尺寸的屏的状况下能够获得更高的营收,我们认为OLED平均售价相对变化是比较稳定的,在52美金附近震荡。OLED屏的平均尺寸也将从2017年占比21%的5.4寸变为2022年的6.6寸,以产出面积来看OLED屏的增长预期以35%的年度复合增长率增长至1310万平方米。

Figure 5:OLED Revenue Share by Form Factor

Source: DSCC’s Quarterly OLED Shipment and Fab UtilizationReport